")

Heures d’ouverture durant les Fêtes

Notre Centre de contact sera ouvert de 9 h 30 à 16 h (HE), le 18 mai.

Les services bancaires en ligne et les guichets automatiques sont accessibles pour votre commodité.

Nouveaux clients

Ouvrez un compte en quelques minutes.

Clients existants

Veuillez vous connecter aux services bancaires en ligne pour ajouter un produit.

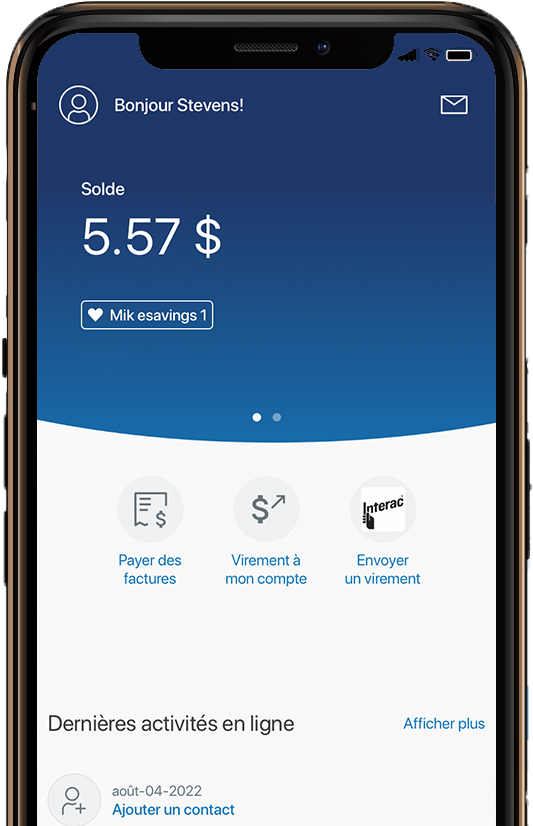

Enregistré(e) pour le service bancaire numérique?

Téléchargez l’application et connectez-vous!

Nous sommes à votre service.

Bienvenue à la banque qui fait passer les clients avant les profits grâce à un service, à des produits et à une transparence totale qui prouvent notre excellence dans le secteur bancaire.

Restez en contact. Inscrivez-vous pour recevoir des nouvelles, ainsi que des informations sur les événements et les nouveaux produits. Inscrivez-vous maintenant!